Si ejerces como autónomo en Valencia y trabajas en módulos, contar con el respaldo de un despacho especializado (como el nuestro, Sabater Ipiens) puede ayudarte a revisar tu situación cada año, evitar exclusiones del régimen y asegurarte de que tus cuotas trimestrales estén correctamente calculadas.

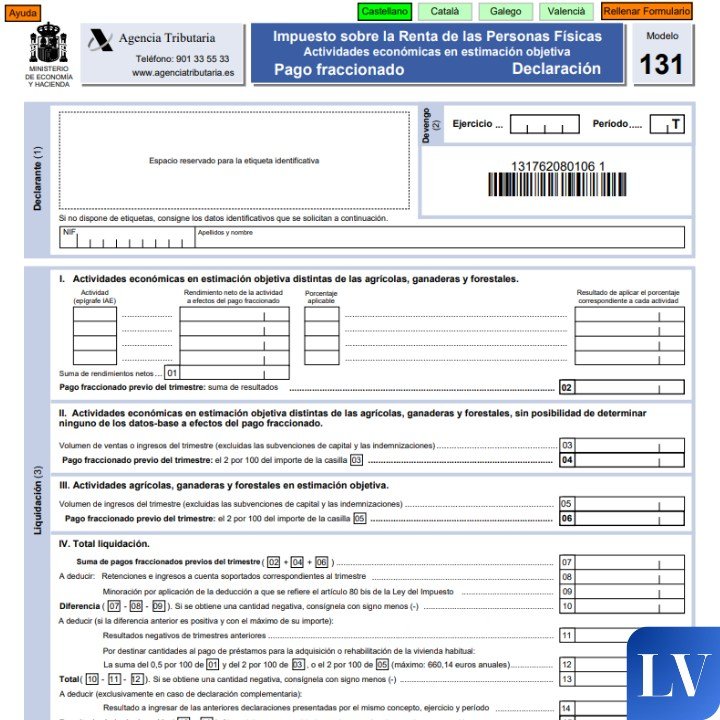

Preguntas frecuentes sobre el Modelo 131

¿Qué diferencia hay entre el Modelo 131 y el Modelo 130?

El Modelo 131 es para autónomos en estimación objetiva (módulos), mientras que el Modelo 130 se utiliza en estimación directa. Cada régimen tiene normas y cálculos distintos.

¿Debo presentar el Modelo 131 si un trimestre no tengo ingresos?

Sí. Si estás en módulos, debes presentarlo en todos los trimestres del año, incluso sin actividad.

¿Qué ocurre si supero los límites de módulos durante el año?

Si exceden los límites establecidos, puedes quedar excluido del régimen y pasar automáticamente a estimación directa. Conviene revisarlo con un profesional para evitar errores en la siguiente declaración.

¿Puedo rectificar un Modelo 131 ya presentado?

Sí. Si detectas un error, puedes enviar una declaración complementaria con la información correcta.

¿El Modelo 131 afecta al resultado de la Renta?

Sí. Cada importe ingresado en el Modelo 131 se descuenta en la declaración anual del IRPF, reduciendo lo que pagarás al final del año.