Despachos y estudios profesionales de Valencia, Elche o Alcoy que trabajan con colaboradores externos: cada factura con retención debe estar correctamente registrada para evitar descuadres trimestrales.

Emprendedores en municipios más pequeños que externalizan tareas puntuales a profesionales y no siempre detectan cuándo es obligatorio aplicar retención.

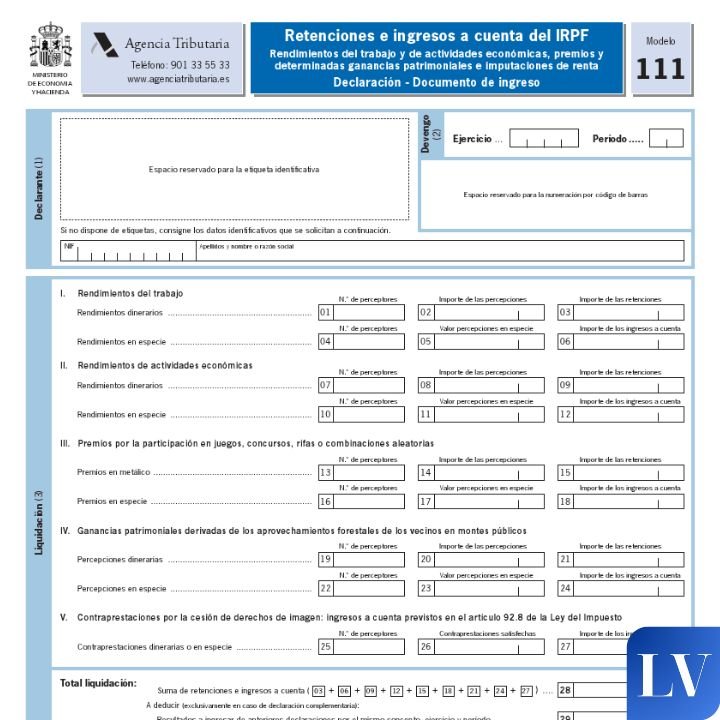

Aunque el formulario es el mismo en toda España, en la Comunidad Valenciana es muy habitual que los modelos trimestrales se preparen con ayuda de un gestor debido a la variedad de situaciones laborales, contratos de temporada y cambios de actividad en sectores muy dinámicos.